Les principes

Les principes

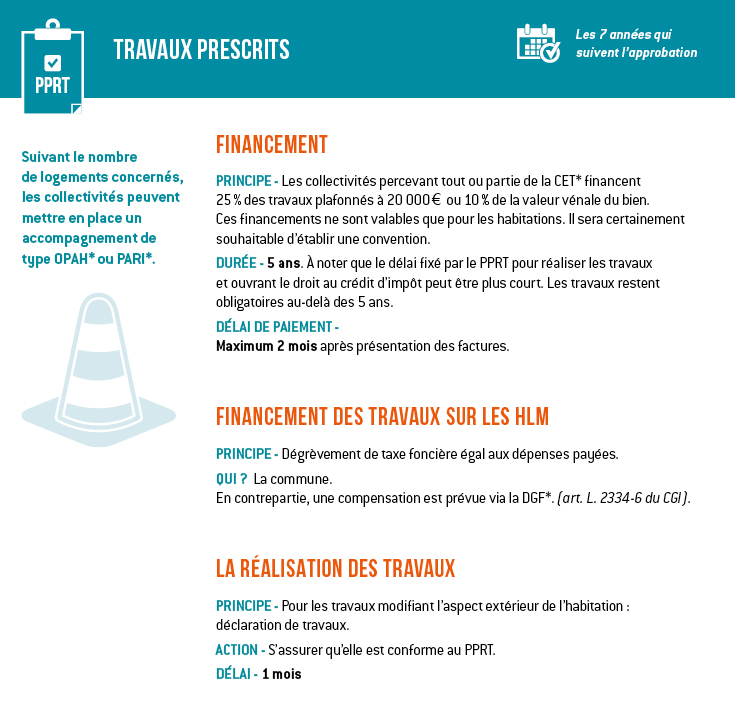

En ce qui concerne le crédit d’impôt, seuls les travaux réalisés dans un logement correspondant à l’habitation principale du propriétaire ou de son locataire sont éligibles. Les propriétaires bailleurs peuvent bénéficier du crédit d’impôt, en s’engageant à louer le logement pour une période de 5 ans. Pour la participation des collectivités et des industriels, tous les locaux d’habitation (résidence principale ou secondaire) sont éligibles. Il n’y a pas de conditions d’ancienneté pour le logement, mais l’habitation doit être existante à la date d’approbation du PPRT.

La base de remboursement

La base du crédit d’impôt et des participations des industriels et des collectivités est constituée :

- du montant des travaux de protection réalisés (prix d’achat des matériaux + frais de main d’œuvre) ;

- du coût du diagnostic préalable à ces mêmes travaux, lorsqu’un diagnostic a été fait.

Les coûts pris en compte s’entendent toutes taxes comprises (TTC) : il s’agit du montant hors taxe, additionné de la TVA mentionnée sur la facture.

Pour être éligibles, ces dépenses doivent correspondre aux travaux prescrits par un PPRT approuvé. Les travaux uniquement recommandés ne bénéficient pas du dispositif de financement. Les travaux doivent être réalisés par un professionnel et donner lieu à une facture. Ne sont pas éligibles les équipements ou matériaux achetés directement par le propriétaire, même si leur pose ou installation est ensuite effectuée par une entreprise.

La loi prévoit que, pour bénéficier de la participation des exploitants industriels et des collectivités territoriales, les dépenses de travaux et de diagnostic doivent être payées dans un délai de cinq ans à compter de l’approbation du plan de prévention des risques technologiques. Pour bénéficier du crédit d’impôt en vigueur, les dépenses de travaux doivent avoir été payées du 1er janvier 2005 au 31 décembre 2014 (uniquement à partir du 1er janvier 2010 s’agissant des propriétaires-bailleurs – et à partir du 1er janvier 2013 pour les diagnostics).

La demande de crédit d’impôt

Elle s’effectue lors de la déclaration des revenus. C’est le paiement de la totalité de la dépense (éventuels acomptes et soldes) à l’entreprise qui justifie la demande de crédit d’impôt. Le crédit d’impôt s’imputera sur le montant de l’impôt sur le revenu dû au titre de l’année au cours de laquelle les travaux auront été payés. Ainsi, vous renseignerez la déclaration en avril/mai 2015 pour des travaux payés en 2014.

Si le montant du crédit d’impôt est supérieur au montant de votre impôt, ou si vous n’êtes pas imposable, la différence est remboursée. Cette restitution est effectuée automatiquement, sur la base de votre déclaration des revenus (qu’il faut donc remplir dans les délais – même si vous n’êtes pas imposable). La restitution se fait par virement sur votre compte bancaire ou par chèque du Trésor.

Pour le crédit d’impôt, le remboursement est versé à l’automne de l’année suivante la réalisation et le paiement des travaux. Pour les participations des collectivités territoriales et des exploitants industriels, le remboursement se fait sous 2 mois après présentation des factures (à voir selon chaque collectivité).

Les justificatifs à fournir pour bénéficier du crédit d’impôt et des participations sont les factures des entreprises ayant réalisé les travaux ou le diagnostic. Elles doivent indiquer :

– l’adresse de réalisation des travaux ;

– la nature des travaux, avec le détail précis et chiffré des différentes catégories de travaux effectués (de manière à pouvoir identifier les travaux éligibles aux aides) ;

– la désignation et le prix unitaire des équipements ou des prestations réalisées et, le cas échéant, des diagnostics préalables ;

– les dates des paiements (éventuels acomptes, soldes).

Il est conseillé de demander une facture détaillée reprenant les termes utilisés dans le ”Référentiel travaux” élaboré par le ministère du Développement Durable.

De nombreux règlements PPRT imposent la mise en place de signalétique relative à l’affichage du risque. Dans certains cas, cette signalétique doit informer le public qu’il traverse un périmètre d’exposition aux risques. Dans d’autres cas, la signalétique doit informer sur la conduite à tenir en cas d’alerte. Cette obligation peut incomber aux gestionnaires de voiries ou à la commune. Elle peut être imposée pour les voiries, les aménagements ouverts ou à « l’entrée » du périmètre. Les cas de figure sont donc très variés mais, d’une façon générale, la rédaction des obligations dans les règlements est imprécise et suscite des questions. De nombreuses collectivités ont exprimé le besoin de disposer de modèles auxquels se référer.

De nombreux règlements PPRT imposent la mise en place de signalétique relative à l’affichage du risque. Dans certains cas, cette signalétique doit informer le public qu’il traverse un périmètre d’exposition aux risques. Dans d’autres cas, la signalétique doit informer sur la conduite à tenir en cas d’alerte. Cette obligation peut incomber aux gestionnaires de voiries ou à la commune. Elle peut être imposée pour les voiries, les aménagements ouverts ou à « l’entrée » du périmètre. Les cas de figure sont donc très variés mais, d’une façon générale, la rédaction des obligations dans les règlements est imprécise et suscite des questions. De nombreuses collectivités ont exprimé le besoin de disposer de modèles auxquels se référer.